灰色債権60兆円超、金利が迫る調整 家計には恩恵も

灰色債権60兆円超、金利が迫る調整 家計には恩恵も

動いた日銀 緩和修正を読む

緩和修正がしたのは、次期日銀総裁のやり手が今の方針のままだと、だれもやりたがらないため、黒田総裁が方針変更をして、「誰か次をやって、オレを助けてくれ」ということだと思う。

日銀が大規模緩和の修正に動いたことで、過剰債務を抱える企業は利払い負担の増加という問題に直面する。破綻予備軍と呼ばれる要注意先向けの融資残高(銀行などの灰色債権)は今年、9年ぶりに60兆円を突破し、さらに膨れあがる可能性が高い。一方で、金利上昇は運用環境の改善や円安の抑止につながる。家計などへのプラスの効果も見逃せない。

灰色債権とは、返済条件の変更や元利払いの猶予などが必要になった企業(要注意先)向けの債権だ。金融庁によると、2022年3月末の残高が60.1兆円となり、新型コロナウイルス禍が広がる前の19年3月末と比べて15兆円、約3割増加した。新型コロナの長期化で企業の事業環境は厳しい状況が続いた。米リーマン・ショック後のピークの約70兆円に迫りつつある。

状況はさらに悪化する可能性がある。新型コロナ対策で導入した実質無利子・無担保融資(通称、ゼロゼロ融資)の返済と、日銀の政策変更を受けた融資金利の引き上げが二重の負担となるためだ。企業全体の債務残高は9月末で479兆円と約22年ぶりの水準まで膨らんでいる。

ゼロゼロ融資の返済は一部で始まっているが、23年から返済が始まる分の企業に要注意先が多いとされる。金融庁幹部は「今返済できている企業は余裕のある正常先。これから返す企業はそうではない。利上げが始まれば、不良債権化するリスクが高まる。23年は正念場の年だ」と語る。

灰色債権が企業の倒産などで不良債権に変われば、体力に劣る地域金融機関の経営を圧迫する。米長期金利の上昇(米債価格は下落)で、99地銀のうち6割が9月末時点で有価証券の含み損を抱えている。不良債権処理が追い打ちになれば、地銀の貸し出し姿勢などにも影響しそうだ。

もちろん、借金ゼロで現金などを潤沢に抱える企業にとっては、金利上昇は必ずしもマイナスではない。借り入れ状況などで企業の明暗が分かれる可能性が高い。

家計にはプラスの効果も期待される。10月末に1ドル=151円台まで下げた円相場は、米利上げの減速や日銀の緩和修正で130円近くまで戻した。円安が収まれば輸入物価の上昇にブレーキがかかり、家計の負担感は和らぐことになる。

みずほリサーチ&テクノロジーズの酒井才介氏によると、円安が進んだ22年度は前年度比で9.6万円の負担増となる。ただ、日銀の緩和修正で円相場が130円程度で落ち着けば、23年度はもともと想定していた負担増(3.9万円)から、3000~4000円程度の負担減に転じる可能性があるという。

運用環境も改善しそうだ。日本生命保険は15日、契約時に保険料をまとめて納める一時払い終身保険の予定利率を23年1月1日以降、0.25%から0.60%へ改定すると発表した。引き上げは約16年ぶり。予定利率が上がれば、同額の保険金を得るのに必要な保険料が少なくなる。たとえば60歳男性が保険金を500万円受け取る場合、現在は497万円を払い込む必要があるが、23年1月からは466万円で済む。

日銀が緩和修正を決める前から30年物の国債利回りなどが上昇したことによる措置だ。今後金利上昇が進めば、資産運用を目的に加入することが多い保険商品で似た動きが広がる見込みだ。明治安田生命保険も同様の商品で、16日に予定利率を0.43%から0.50%へ引き上げた。

銀行の預金金利は当面、据え置かれそうだ。日銀は長期金利の上限を0.25%から0.5%に引き上げる一方、短期の政策金利はマイナス0.1%に据え置いたためだ。

銀行が支払う利息はゼロ金利政策を導入した1999年の年4兆8千億円から、足元では20分の1の約2400億円まで減少している。大規模緩和からの出口が本格化して預金金利が引き上げられれば、個人消費などにもプラスに働くとみられる。

【関連記事】

ゼロゼロ融資 残ったツケ(上) 迫る返済、息切れ倒産増も

支援43兆円、積み上がる負債 円安・物価高が追い打ち

新型コロナウイルス感染拡大で打撃を受けた企業を底支えした「ゼロゼロ融資」の新規実行が2022年で終わり、23年には返済開始の山場を迎える。約43兆円にのぼる金融支援で企業負債が歴史的水準まで積み上がったところに円安や物価高が直撃。低く抑え込んできた倒産は増加に転じた。コロナで生じたひずみを前に、政府や金融機関は難しいかじ取りを迫られている。

「借金で押しつぶされる思いだった」。都内で運送関連会社を経営していた60歳代の男性はこう話す。会社は2022年秋、東京地裁から破産開始決定を受けた。負債総額は約1億円で、大部分は実質無利子・無担保のゼロゼロ融資だった。

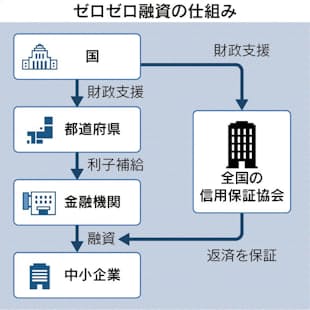

ゼロゼロ融資はコロナ禍で売上高が減少した企業を支援するため20年3月に始まった。最長5年まで元金の返済を猶予し、最初の3年間は各都道府県が利子を補給することで企業側の利払いを実質免除。将来返済が滞れば公的機関である信用保証協会が肩代わりする。22年9月末までに民間と政府系金融機関で計約43兆円の融資が実行された。

この男性の会社は食品倉庫などから作業を請け負い、ピーク時にはアルバイト含め30人程度の従業員を抱えていた。コロナ後に飲食店やホテル関連の受注が減ると、2億円程度あった売上高は3分の1に減少。「将来に備えて目いっぱい借りた方がいい」と地元の信用金庫から言われ、20年に民間と政府系の3行から合わせて9000万円近く融資を受けた。

「借りる側も貸す側も、いつか元通りになると信じていた」。実際には2年近くたっても受注は回復せず、取引先開拓もうまくいかなかった。約15年にわたり経営してきた会社の廃業を決断し、自身も個人破産した。

この時期に廃業を決めたのは、22年末にかけてゼロゼロ融資の返済が始まる予定だったこともある。地元の信金からは返済猶予を提案されたが、将来受注が完全に戻るとは思えない。平均賃金が上昇し、コロナ前の給与水準で人材募集しても集まらなかった。いずれ行き詰まるなら、早い方がよいと考えた末だった。

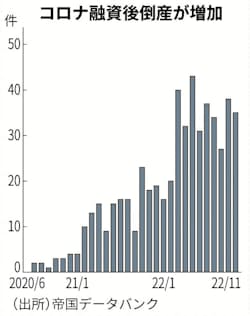

新型コロナの影響が和らぐのと逆行する形で、企業倒産が増えている。特に目立つのが、コロナ関連融資で食いつないだ企業が過剰債務で再建を断念する「息切れ型」倒産だ。帝国データバンクがコロナ関連融資を受けた後に倒産した企業を調べたところ、1~11月は合計で353件と前年同期の2.4倍になった。

ゼロゼロ融資を受けた企業の大部分は1年以内に返済し始めた半面、コロナの影響が厳しい業界では返済猶予を3年程度に設定したため、23年に返済開始を迎える企業は多い。コロナ禍で疲弊したところに円安や物価高、人手不足などの課題が重くのしかかり、さらにゼロゼロ融資の返済時期が近づいたことで再建を諦めるケースが広がる。

東京商工リサーチによると、倒産件数は11月まで8カ月連続で前年を上回り、22年通年では3年ぶりに前年を上回る公算が大きい。年末から年度末にかけて企業倒産の増勢が強まると予想する。

海外でも問題は顕在化し始めている。米国ではコロナ禍で21年1月まで米連邦準備理事会(FRB)が中小企業向け融資を支援する「メインストリート融資プログラム」を実施したほか、21年5月まで米中小企業庁が雇用を維持することで返済を免除する中小企業向け融資に約103兆円を投じた。

短期集中型の支援で倒産を抑えたが、破産申請件数は8月から4カ月連続で増加傾向にある。インフレに対処するための積極的な利上げで、資金繰りが苦しくなっている企業が出ている。

ゼロゼロ融資で倒産の急増は防ぐことができた。だがその結果、到底返済できない規模の負債を抱える「ゾンビ企業」を多く生み出した恐れがある。ノーリスクで融資ができる制度を長く続けたことで、一部の金融機関では不正な融資も起きた。ゼロゼロ融資の功罪について、検証が必要な局面に来ている。