このまま会社に勤めていれば老後も安泰なのだろうか

人生を毎日、楽しんで生きよう。仕事はそこそこに幸せに生きよう。

私はテレワーク、嫁は出勤しました。

退職する時に後悔しないための準備とは

退職金と厚生年金と企業型確定拠出年金の関係。一番いい貰い方は

退職所得控除の5年ルールとは?退職金は受け取る前年以前4年内に他の支払い者から支払われた退職金がある場合は、それらの勤続年数の重複期間を含めずに退職所得控除を計算するというルールがあります。つまり5年以上空けて受けとるタイミングをずらすと、勤続年数に調整が入らないため、税制上有利に受け取ることができるのです。

60歳 「退職所得控除」企業確定拠出年金を一括で貰う。

企業確定拠出年金の退職所得控除:40万円×13年=520万円 ← ここがお得

65歳 「退職所得控除」退職金を一括で貰う

退職所得控除:800万円+70万円×(27年-20年)=1,290万円

70歳 「公的年金等控除」厚生年金を開始する。

民間年金が60歳から69歳まであるので所得税対策として公的年金は70歳から開始予定

しかし、公的年金が42%増となり非課税世帯にはなれない。

現在は定年を60歳と定めている会社も多く、iDeCoを5年以上先に受け取ることができないケースもあるので注意が必要です。退職所得控除の5年ルールも上手に活用したいと考えている。

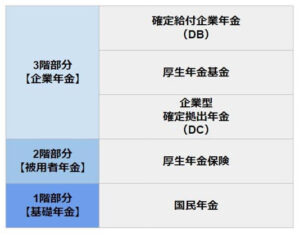

企業年金の仕組みや会社が導入している企業年金とは

企業年金には、以下の3つの年金に分かれています。

・厚生年金基金鷺

・確定給付企業年金

・企業型確定拠出年金

厚生年金基金

厚生年金基金は、2階部分の厚生年金に上乗せして支給する企業年金です。

厚生年金の一部を国に代わって給付するほか、年金額を加算して支給する制度でした。

確定給付企業年金が新たに代わる企業年金の制度としてスタートしたため、1996年度末のピーク時から徐々に減少を続け、2014年度から新規設立は認められていません。

確定給付企業年金

確定給付企業年金は、事業主と労働者が合意のもと、退職後の年金給付額を設定して、必要な掛金を会社が負担する年金制度です。確定給付企業年金には、「規約型」と「基金型」の2種類があります。

・規約型:掛金を外部が管理

・運用して給付を実施する方法

・基金型:別法人の企業年金基金が年金資産を管理運用する方法

基金型を実施する場合は、加入者数が300人以上である必要があります。

従業員が受け取る年金額が約束されているので、運用額が給付予定額に満たない場合、会社が追加で負担しなければいけません。

企業型確定拠出年金

企業型確定拠出年金は、企業が掛金を従業員に拠出して、従業員が自ら資産を運用する年金制度です。従業員は、それまでの運用実績に応じて積み立てた資産を退職金として受け取ります。掛金は会社の規定によって決まっていて、役職の階級に応じて掛金の上限額が定められているケースが一般的です。

大企業の企業年金と退職金

では、大企業が実際にどのような企業年金を準備しているのか、また退職金が勤続年数に応じていくら異なるのかを確認しましょう。

人事院が2023年8月10日に発表した「民間企業の勤務条件制度等調査」に基づいて解説します。

企業年金の種類

「民間企業の勤務条件制度等調査」では、従業員数が1000人以上いる企業が、どのような企業年金を準備しているか調査しています。

その結果、企業年金制度がある企業の割合は、84.1%でした。

従業員数が1000人以上いる規模の企業でも、約15%の企業では企業年金が導入されていませんでした。

企業年金の導入内訳をみると、従業員数が1000人を超える企業では「確定給付企業年金」を導入している割合が71.1%で、最も高い割合となっています。

次いで確定拠出年金が67.9%となっているので、大企業では「確定給付企業年金」と「確定拠出年金」のどちらも準備している、もしくはどちらかを用意しているといえるでしょう。

退職金の平均額

「民間企業の勤務条件制度等調査」をもとに、大企業の退職金がいくらなのか勤続年数ごとに確認しましょう。従業員数1000人以上の規模の企業における退職金の金額は、下図の通りになりました。

老後の生活資金として十分?

企業規模が大きい会社ほど、企業年金も準備されており、かつ退職金も手厚く支払われる傾向が高いことが分かりました。

とはいえ、企業から受け取る退職金だけで老後資金が安泰といえない可能性もあるでしょう。

その理由に「退職金の増税」と「退職後の税や社会保険料の負担増加」があります。

退職金の増税とは、これまで勤続年数が20年を超えると退職所得控除が増える仕組みでしたが、この制度を撤廃する可能性が示唆されているのです。

2023年中の検討は見送られましたが、今後は導入に向けた議論が生じる可能性もあります。

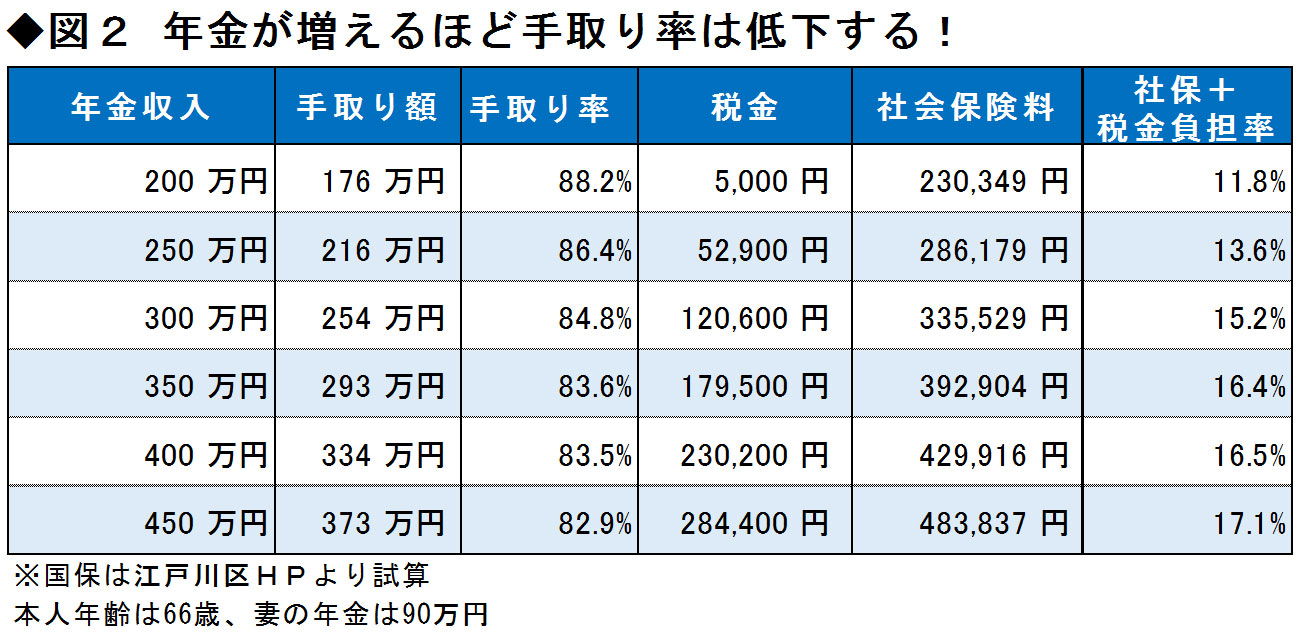

また、退職した年金受給者も健康保険料の引き上げや年金額の実質目減りなど、負担が重くなっている状況です。

今後も、少子化が加速すれば高齢者も負担が増える可能性は高いでしょう。

そのためにも、退職金だけに頼らず、早いうちから自分で資産形成しておくと安心です。

退職金以外の資産も準備しましょう

大企業に勤めていれば、企業の福利厚生も手厚いので、退職金も手厚く給付される可能性が高いです。老後の資産として退職金があるかないかは資産形成の準備や計画に大きく左右します。

とはいえ、退職金だけに頼ると、増税や社会保険料の負担といった不測の事態が生じる可能性もあります。退職金以外の資産を増やしておけば、老後の資産形成にもつながるので、より安心して老後生活を過ごせるでしょう。