100歳になっても枯れない「引き出し」を

人生100年こわくない・資産活用で笑おう(野尻哲史)

「保有する資産が自分の寿命より先に枯渇しないようにしたい」と思うのは誰しも同じだろう。前回の本欄では、FIRE(Financial Independence, Retire Early)の話題の中で、4%の「持続可能な引き出し率」を紹介したが、米国では早くからこのコンセプトを「資産活用」に取り入れている。

退職後収入の議論で必ず言及されるのが、運用する資産からの引き出し金額をどれくらいにするかだ。その古典的なアイデアが、1994年にWilliam P. Bengenが発表した持続可能な引き出し率(Sustainable Withdrawal Rates)という概念だ。

彼の分析によれば、「株式50%、長期債50%のポートフォリオでインフレ調整後の引出率が4%であれば1926年以降のどの30年間を取っても資産は枯渇しなかった」とのこと。この比率は、「Bengenの4%」と呼ばれている。

その試算の条件を見ておこう。①65歳で退職し95歳までの30年間を想定②退職時の資産の4%に当たる金額を決め、その後、インフレ控除後の同額を毎年引き出す③運用ポートフォリオは株式50%、長期債50%④1926年以降の360カ月(30年間)を1か月ごとずらして、資産が枯渇しない最大の引き出し率を算出すると4%強であった、という分析結果だ。

いったい何歳まで生きる?

日本に当てはめながらその課題を整理していこう。

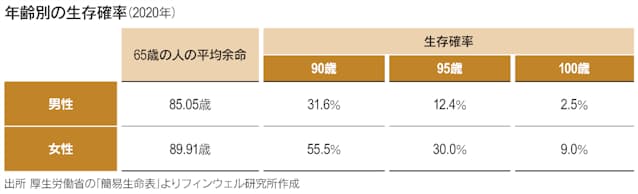

退職後の生活年数は、日本の場合30年より長くすべきだろう。厚労省の簡易生命表(2020年)では、65歳の平均余命は男性で85歳、女性で89.9歳。ただ95歳までの生存確率は、男性が8人に1人、女性が3人に1人なので、95歳で人生の終焉(しゅうえん)を迎えると想定するのはリスクが高そうだ。より保守的に、かつ夫婦で必要な資産額を想定する場合には、65歳女性の9.0%が生存する100歳が、資産活用の期間として1つの目安になりそうだ。

次の課題は運用を過去のデータに依存できるかという点だ。1926年以降の各360カ月のデータを、1月ずつ移動させてその結果を分析しているが、あくまでも過去の実績だ。金利も経済環境も大きく違うため、これを将来の計画を立てる際に使うのはちょっとちゅうちょするのではないだろうか。

実際、その後の研究では、過去のデータをそのまま使うのではなく、各資産クラスのリスクとリターン、そして相関係数を用いたモンテカルロ・シミュレーションで、枯渇しない引き出し率を確率で表示するように変わっている。

これは分析手法の大きな進展ではあるが、それ以上に「資産活用のリスクをどう理解すべきか」を考えるときに役立つものでもある。

一般に「資産運用」のリスクは、収益率のバラつきを表す標準偏差を使う。しかし、手段である「資産運用」と目的である「資産活用」は、その評価方法はおのずと異なる。

目標としての「資産活用」の評価は、それが達成できたかどうかにあり、リスクは「達成できない確率」となる。

例えば1万通りのパターンで行ったモンテカルロ・シミュレーションの結果、「引き出し率4%で保有資産が35年持続する可能性は70%」といった表現になる。この場合、目的が達成できない可能性(リスク)は30%だ。また、「90%の信頼度で資産が枯渇しない引き出し率は3.5%」といった表現では、引き出し率3.5%の場合、達成できない可能性(リスク)は10%ということになる。

当然ながら達成できない可能性(リスク)を小さくしようとすれば、引き出し率は低くせざるを得ない。

英は2万人超の専門家が助言

ところで先の想定では退職後の30年間ずっと運用することを想定しているが、われわれは95歳、100歳まで運用ができるだろうか。これに対する対応策は2つあって、その年齢まで運用を続けるために第三者である専門家の力を借りるか、当初から途中で運用を諦めることを想定して考えるかだ。

前者の選択肢では専門家が十分に信頼できることが必須だろう。英国ではIFA(Independent Financial Advisor、独立系金融アドバイザー)と呼ばれるアドバイザーがいる。全国で2万人を超え、地域密着で資産運用アドバイスを行っている。

日本でも信頼されるアドバイザーが必要だ。資産運用に関して加齢に伴い自分でできることが徐々に減り、誰か専門家の力が必要になってくる。だからこそ最近IFAが話題になっているのだろう。

英国では「I=独立的」であるためには、資産運用会社からのフィーを受け取らず顧客からのアドバイス・フィーのみで生業を立てていること、提供する商品をあまねく市場から見つけることが要件といわれている。

残念ながら、日本では現行の制度上これは難しい。そのため、日本流の「I」は、制度ではなく、顧客の側に立つという姿勢だと考えている。高齢者のこうした負託にこたえられるような「顧客の側に立った」アドバイザーが求められており、それを具現化するために必要なのが「顧客本位の業務運営」ではないだろうか。

われわれは、顧客本位の業務運営を中核にしたアドバイザーを見つける必要がある。

退職後の前半戦と後半戦

2つ目の選択肢は、筆者が以前から「無難な方法だ」と考え、勧めてきたものだ。

退職後の生活を2つのステージに分ける。前半のステージは、資産を運用しながら一部を引き出して生活費に充当する「使いながら運用する時代」、後半のステージは、運用から撤退して「使うだけの時代」にするという考え方だ。

前半と後半を分ける年齢は個人差があるが、80歳とすれば前半が15年、後半が20年となる。こうすることによって、運用が難しくなってくる後半のステージでは、運用資産は保有せず、もっぱら銀行預金や終身年金といった資金フローが確定できる資産を中核にすることになる。

最後に日本の持続可能な引き出し率はどれくらいなのかを考えてみたい。

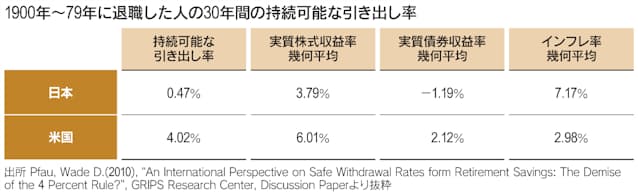

Bengenと類似した方法で、1900年から2008年までのデータをもとに、世界17カ国の数値を計算したPfau教授の2010年の論文では、30年間の退職期間での持続可能な引き出し率は、米国が4.02%に対して日本は0.47%。日本の水準は17カ国中最も低い水準だった。

その主因は高いインフレ率だったとみられ、その点では現状はもう少し環境が良いはずだ。しかし金利の大幅な低下で債券の実質収益率は期待できないこともあり、持続可能な引き出し率はそれほど高くないだろう。現状の日本における持続可能な引き出し率は、表にある日米の水準の中間あたりだろうか。

日本人は、「年金以外に毎月10万円くらい必要だ」といった定額引き出しへの需要が強い。持続可能な引き出し率の考え方は、退職時点の資産をもとに比率で決めた金額をその後ずっと引き出すという定額引き出しであることから、日本人に受け入れやすいかもしれない。ただ、例えば信頼度90%といえば10人に1人は想定より早く資産が枯渇するリスクを抱えるということでもある。この点は、十分に理解する必要がある。

野尻哲史(のじり・さとし)

合同会社フィンウェル研究所代表。定年を機に設立した会社で、地方都市移住、勤労継続、資産活用の3点から退職世代のファイナンシャル・ウエルネスを啓発する活動に従事。「IFAとは何者か」「資産形成をゼッタイ始めると思える本」など著書多数。

[日経ヴェリタス2021年10月31日号]