日本中で「112万人」が「もらい損ねている年金」をご存じですか…フツーに「手続き」をすれば“60歳以降”にもらえる!

公的年金は長生きリスクに備える保険だ。しかも、病気やケガで障害を負ったときに支給される「障害年金」や、本人が死亡したときは配偶者や子どもの生活をサポートする「遺族年金」といった手厚い保障までついている。

世間ではやたらと「年金不安」をあおるようなニュースが流されているが、じつは公的年金に加入していれば、誰でもいざというときに、最低限の生活費が保障されていると考えられる。共働き夫婦のシミュレーションを見れば、夫婦で25年間で1億円弱もらえるケースも当たり前のように存在している。

「それでも安月給では、大した金額はもらえないでしょ?」とぼやく人もいるだろうが、じつはそれも多くの人が“誤解”しているという。『役所や会社では教えてくれない!定年と年金 3つの年金と退職金を最大限に受け取る方法』を監修した大江加代さんと、その夫で経済コラムニストの大江英樹さんが、意外と知られていない“年金の真実”を教えてくれた。

「年収」と「年金」の“ほんとうの関係”

年金は厚生年金の給付額は現役時代の報酬に比例する。そのため、厚生労働省などのモデルケースで紹介されている「平均的な収入の夫婦」のようには年金がもらえないのではないかと心配する人もいるだろう。

ところが、それもさほど心配する必要はないと英樹さんはいう。

「たしかに、会社員の厚生年金は現役時代の報酬額に比例しますが、計算の元となる収入(標準報酬月額)には上限があります。高収入の人ほど年金額が多くなるのは間違いありませんが、最高でも月額約30万円ほどです。

一方、基礎年金は報酬額に関わらず納付月数で計算されます。その結果、実際の年金支給額は、現役時代の賃金ほど差がつかないしくみになっているのです」

現役時代より「収入格差」が小さくなる…?

下記の図を見てほしい。

Aさんは現役時代の手取り給与が35.7万円だったのに対し、Bさんの給与はAさんの約半分の17.9万円だ。

ところが、年金をもらうようになるとどうだろう。

Aさんの年金給付額は22万円なのに対して、Bさんは17.5万円もらえる。2人の所得格差はわずか4.5万円に縮小した上に、Bさんは現役時代とそう変わらない収入で生活できることになるのだ。

思い込みで「年金はあてにならない」と決めつけず、自分がもらえる年金額を調べた上で、ベストな受け取り方法を検討するほうがよほど将来のためになりそうだ。

「112万人」がもらい損ねている「年金」がある!

自分がどんな年金をいくらもらえるか確認するときは、まずは会社員ならば、公的年金と併せて企業年金の有無を確認してほしい。

というのも、自分が企業年金に加入しているという認識がなく、手続きをせずに年金をもらい損ねている人がいると加代さんは指摘するからだ。

「まさか、自分の企業年金を忘れることなんてあるの? と思うかもしれません。しかし、昨年末、“年金資産が総額2600億円も放置されている”というニュースがありました。これは、公的年金のことではありません。

会社員のみなさんが受け取る企業年金のうち企業型DC(企業型確定拠出年金)の話です。企業型DCは、会社が掛金を拠出し社員が運用をするタイプの企業年金で、転職時や退職時には社員本人がその資産を持ち運ぶ手続きをしなければなりません。

ところが、自分が企業型DCに加入していた自覚がなく、手続き請求せずに放置している人が約112万人もいるのです。しかも、その数は2017年度末から1.5倍に増えたそうです」

企業型DCは、転職や退職の際に自分で手続きを行わないと、国民年金基金連合会に自動的に移換され、運用がストップするばかりか、手数料が毎月差し引かれ、せっかく積み立てた資産が目減りしているのだという。

「損する人たち」の共通点

「企業型DCは、転職するときに転職先の会社に持ち込こんで運用が続けられる場合があります。また、転職先に企業型DCの制度がなければ、iDeCoに移換して運用を続ける方法もあります。

職場が変わっても運用を続ければ、定年時に退職金や老後資金としてまとまったお金が準備できます」

サラリーマンはなんでも会社任せにしがちだが、年金や退職金に関しては、自分で手続きをしないと損することが山ほどある。

もらえるはずの年金に気づかず、一生余裕のない生活を送る羽目にならないよう、必ず在職中に自分の会社の退職給付制度を確認しよう。

さらに連載記事『「年金」に“5.5%”の超高金利がつくケースも…! 退職金を「年金」「一時金」で“超お得”にもらう凄テク』では、退職金、年金を最大限お得にもらうためのテクを紹介しよう。

「年金」に“5.5%”の超高金利がつくケースも…! 退職金を「年金」「一時金」で“超お得”にもらう凄テク

会社員がなるべく得して受け取りたいと悩むのが、企業年金・退職金のもらい方だ。

会社の退職給付制度には大きく分けて「退職一時金制度(退職金)」と「企業年金制度」がある。

また恵まれた企業では、二つの制度を併用している場合もある。

退職一時金制度は退職金を一括でしか受け取れないのに対し、企業年金は、受け取り方がある程度自由に決められる。

では、企業年金(退職金)の受け取り方が選べる場合、どう受け取るのがお得なのだろうか。『役所や会社では教えてくれない!定年と年金 3つの年金と退職金を最大限に受け取る方法』を監修した大江加代さんと、その夫で経済コラムニストの大江英樹さんに、具体的な受け取り方を教えてもらった。

退職金は「年金」「一時金」のどっちがトクか…?

大江加代さんが言う。

「よく、“退職金は一時金でもらったほうがお得!”といわれることがあります。

それは、退職金を一時金でもらうと、退職所得控除という大きな非課税枠が使えるからです。

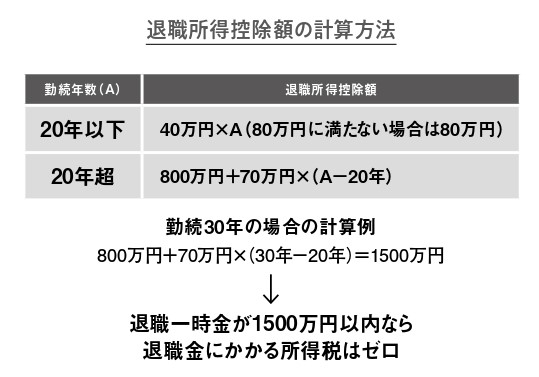

退職所得控除は、勤続年数が長いほど控除が増えるしくみになっています。

たとえば、勤続30年の場合、退職金が1500万円以内であれば、所得税はかかりません。大学卒でずっと同じ会社に38年勤めたという人なら、2060万円まで非課税です」

「年金」と「一時金」の“大きな差”

「厚生労働省の2018年のデータによると、勤続20年以上で45歳以上の退職者のうち定年を迎えた人がもらった退職金の平均額は高校卒(現業職)が1159万円、高校卒(管理・事務・技術職)が1618万円、大学卒(管理・事務・技術職)が1983万円でした。

つまり、平均的な退職金額ならば、一括でもらうと税がほとんどかからない人が多いのです。仮に、控除しきれない金額が出たとしても、その金額の2分の1にしか課税されません。

また、一時金で受け取った退職金は社会保険料に影響しないので、翌年の健康保険料や医療費の窓口負担割合が増える心配もないのです」(加代さん)

なるほど、そういうことなら確かに「退職金は一時金で受け取るのがお得」といえそうだ。

では、なぜ年金受け取りは「お得じゃない」といわれるのだろうか。

「それは、退職金を分割で受け取ると退職所得控除が使えなくなるからです。

その代わり、公的年金等控除が使えるのですが、これは退職所得控除に比べてかなり少ない金額です」

「企業年金」の場合

「たとえば、65歳未満の場合、年金額が130万円未満なら控除額は60万円、65歳以上の場合は年金額が330万円未満なら控除額は110万円です。

また、企業年金(退職金の分割受け取り)と公的年金やiDeCoの受け取りが重なると、それらを合計し、65歳未満なら年額60万円以上、65歳以上ならば年額110万円以上になると雑所得として課税されます。

課税所得が多いと健康保険料や介護保険料が高くなり、医療費の窓口負担割合も増える可能性が出てきます」

ということは、やはり「退職金は一時金受け取りがお得!」説が圧勝という気がするが、加代さんは、あえて退職金を企業年金として受け取るメリットも知ってほしいと強調する。

「確かに、税控除で比較すれば、一時金受け取りは断然有利です。

しかし、企業年金を年金として受け取る場合には、一時金受け取りにはないメリットがあります」

「5.5%」という破格の金利

「それは『確定給付企業年金(DB)』など、退職時に受け取る金額が決まっているタイプでは、年金を受け取っている間に残りの年金資産が運用されるため、『給付利率』と呼ばれる利息がつきます。

そのため、一時金でもらうより受け取り総額が多くなるのです。

給付利率は会社によって異なりますが、2.5%前後の利息がつく場合が多いようです。

なかには、5.5%といった破格の金利がつく会社もあります。

たとえば、いまはメガバンクの大口定期(10年)に預けても、利息は0.002%です。

かといって、自分で退職金を運用して増やそうと思っても、投資経験がない人が投資してもうまくいくかどうかわかりません。

そうした場合、会社にまかせて、利息をつけてもらったほうが得という考え方もあります」