英中銀、国債購入で「年金危機」回避 低金利のひずみ露呈

英イングランド銀行(中央銀行)が英国債の購入に突如、転換した。電撃的な買い入れに踏み切ったのは、年金基金が破綻する事態を避けるためだ。低金利を前提にリスクが潜む運用に傾斜した年金が、国債価格の急落で資金難に陥りかねなかった。低金利下でたまったひずみが歴史的なインフレであぶり出された格好だ。超低金利が続く日本にも危機の芽が潜んでいる可能性がある。

「市場の機能不全が続いたり悪化したりすれば英金融システムに重大なリスクになる」。イングランド銀は28日公表した声明で、国債価格の下落(利回りの上昇)への危機感をあらわにした。

英中銀は残存期間20年超の銘柄を対象に、市場からの国債購入を始めた。10月14日まで毎営業日、市場の安定に必要と判断すれば金額無制限で実施する。初日は10億2510万ポンド(約1600億円)相当を買い入れた。

トラス政権が23日に大規模な減税策を発表した後、インフレや財政悪化への不安から英国債利回りは急騰(価格は急落)し、年金基金などが運用する30年物国債は3%台後半から一時5%強まで跳ね上がっていた。イングランド銀は22日に発表したばかりの国債売却の方針を延期して買い支えに動いた。

危機は瀬戸際だったとの見方がある。英紙フィナンシャル・タイムズは29日付で、英中銀に警告の手紙を送った運用機関による「買い入れ措置がなければ超長期債の利回りは7~8%まで上昇した可能性がある」とのコメントを伝えた。

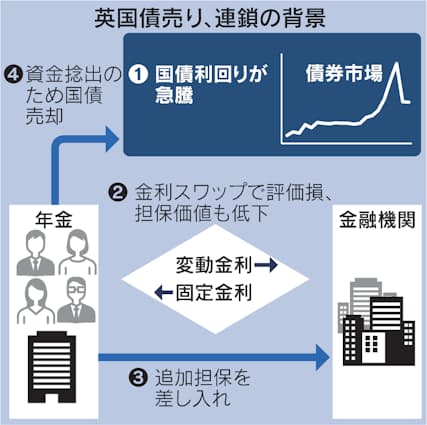

今回、苦境に直面したのは「ライアビリティー・ドリブン・インベストメント(LDI=債務主導投資)」と呼ばれ、英国の確定給付年金に普及する運用戦略だ。年金給付と現金収入がマッチするよう工夫する。

債券や株のような通常の運用資産だけでなく、デリバティブ(金融派生商品)を活用する。変動金利を払って固定金利を受け取る金利スワップなどを使う。

英年金では2005年ごろから普及しはじめ10年代に広がった。「低金利下で債券運用のリターンを稼げないので金利スワップで補完し、全体としてリターンを確保するという考え方だ」(第一生命保険の深津裕嗣氏)。デリバティブで利益を高めようと「レバレッジ」が高まっており、英年金当局の調査によると7倍に及ぶ年金もある。

金利の急騰はLDI運用の危機につながった。金利スワップの評価損が膨らんだうえに国債など担保価値も目減りし、取引相手方の金融機関にマージンコール(追加担保の差し入れ要求)を突きつけられた。年金は追加担保のために国債売却を余儀なくされ、さらに国債利回りが上昇する悪循環にあった。英投資協会によるとLDIの運用規模は20年時点で1.5兆ポンドと大きく、影響が甚大になりかねなかった。

トラス首相は29日の英BBCラジオで、大規模減税を柱とする経済対策について「正しい計画だ」と訴えた。国内外から批判を受けても、対策の骨格を変えない姿勢を示した。発言を受けて国債利回りはやや上昇した。市場には、減税策を強行する限り国債の売りは止まらないとの見方もくすぶる。

英国のような年金危機は広がるのか。「英国は終身年金のため年金の負担が重い」(海外年金の運用に詳しい年金シニアプラン総合研究機構の樺山和也氏)という特別な事情がある。年金の債務が大きくデリバティブで資産を底上げする必要があった。LDIは日本などでは普及していない。ただ、低金利のひずみが急速な金利上昇で露呈しやすくなっている状況は各国に共通する。

欧州ではイタリアの国債利回りが急騰している。金融引き締めと大衆迎合主義(ポピュリズム)の色が濃い右派政権の誕生で、低金利下で覆い隠されてきた財政問題に、再び焦点があたってきた。

最も低金利の期間が長い日本は、異次元緩和前と比べ普通国債残高は300兆円近く増え、家計でも変動金利で住宅を買う人が増えた。BNPパリバ証券の河野龍太郎氏は「英国のように財政出動によるインフレ懸念が強まると、日本国債や円への売り圧力がさらに高まる」と指摘する。英国のような危機の種が埋もれている可能性がある。(ロンドン=篠崎健太、中島裕介、東京=佐藤俊簡、古賀雄大、中元大輔)